来源: 爱猫咪

燃料电池项目可行性研究报告-氢能下游最关键应用,商用车是短期发展重点

燃料电池是一种能量转化装置,按照原电池工作原理,等温的把贮存在燃料和氧化剂中的化学能直接转化为电能。从理论上来讲,只要连续供给燃料,燃料电池便能连续发电,已被誉为是继水力、火力、核电之后的第四代发电技术。燃料电池装置有助于实现氢能的移动化、轻量化和大规模普及,在氢能下游应用领域发展潜力十足。

1、车用领域为核心应用,商用车是发展重点

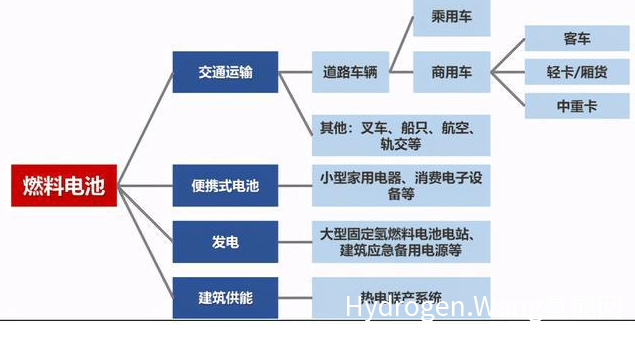

燃料电池下游应用十分广泛,除了交通运输领域,还包括便携式电池、发电、建筑储能以及工业、军事等领域。在氢能产业发展初期,由于氢燃料电池系统成本性相对较高,电堆功率较低等经济性与技术方面原因,燃料电池对现有的电池设备替代性有限,尚未能得到规模化的应用。但道路车辆与当前燃料电池发展方向相匹配,预计氢燃料电池将以车用领域为核心应用。其中商用车存在较多相对固定路线的场景,对加氢站等基础设施需求较少,更适合当前燃料电池技术特点与产业基础,因此商用车将成为氢燃料电池的主要发展重点。

由于氢燃料电池优势在高功率和高能量密度,在载重与续航方面的表现使得燃料电池客车、重卡等商用车与同为新能源的纯电车相比仍具优势,主要可适用以下三种应用场景:(1)固定路线:便于配套加氢站等基础设施建设,如城市公交、港口、物流园区等固定路线的场景;(2)中长途干线:里程在400-800公里左右重卡货车远程运输,可明显超过纯电车的续航上限;(3)高载重:纯电车型由于电池能量密度提升空间有限,重卡匹配一定续航里程的电池会导致自重较大,而氢燃料电池车则不存在此类问题,同时高功率的优势也更能突出载重优势。

氢燃料电池下游应用途径十分广泛

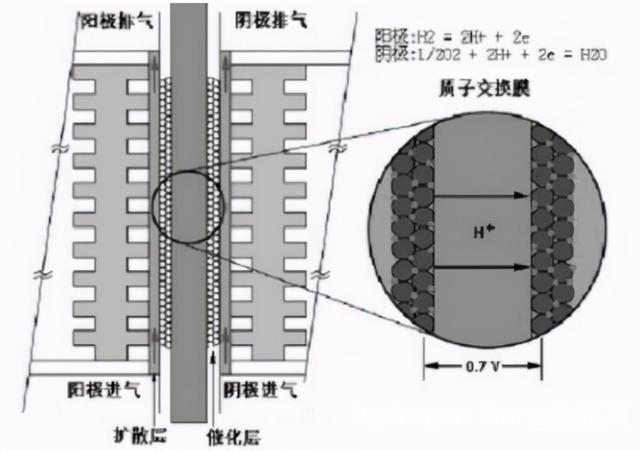

2、质子交换膜燃料电池是当前主流技术

燃料电池技术包括碱性燃料电池(AFC)、磷酸燃料电池(PAFC)、固体氧化物燃料电池(SOFC)、熔融碳酸盐燃料电池(MCFC)以及质子交换膜燃料电池(PEMFC)。其中质子交换膜燃料电池具备工作温度低、启动快、比功率高等优势,适用于交通和固定式电源领域,目前已发展成为国内外主流的燃料电池技术。另外,固体氧化物燃料电池由于其能量转换效率高,中长期内在储能等领域具备发展空间。

各类燃料电池技术性及优劣势对比:质子交换膜燃料电池是当前主流技术

质子交换膜燃料电池工作原理示意

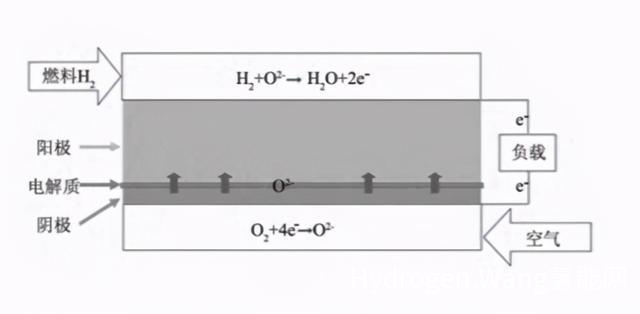

固体氧化物燃料电池工作原理示意

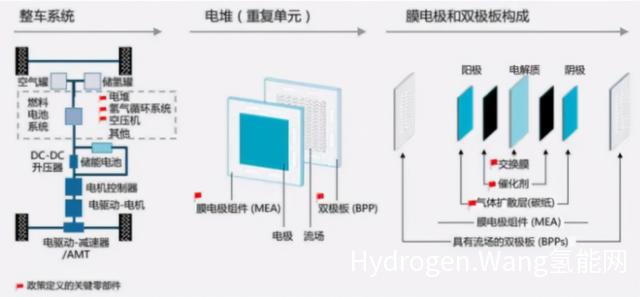

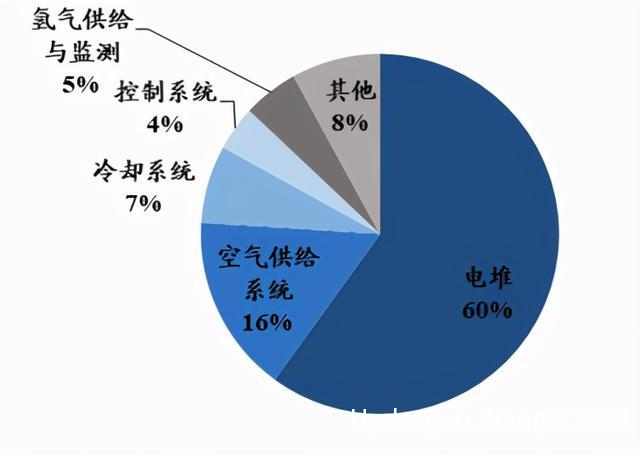

3、电堆是燃料电池系统最核心的部件,由膜电极和双极板构成

电堆是燃料电池系统发生化学反应的场所,由多个单体电池以串联方式层叠组合而成。氢气与氧气通过一定比例分别通入电堆的阳极与阴极,化学反应生成水与电能。电堆的质量决定了燃料电池系统整体的功率密度。单体电池则是由将双极板与膜电极(催化剂、质子交换膜、碳纸/碳布)、密封垫片、集流板和端板组成。若干单体之间嵌入密封件,经前端与后端板压紧后用螺杆紧固拴牢,即构成燃料电池电堆。单体电池中,膜电极催化剂的催化性能、质子交换膜的传导性、碳纸/碳布的气体扩散性能,以及双极板的导电性等均是决定单体电池功率密度及效用的关键因素;同时,单体电池的一致性也决定了电堆的稳定性与可靠性。

电堆是燃料电池系统最为核心的部件

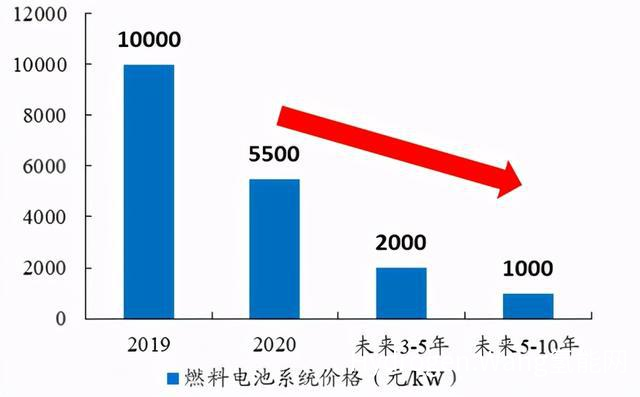

4、规模化与国产化将助力燃料电池系统成本下降

规模化是影响燃料电池系统成本下降的最关键因素,当前由于燃料电池产量及下游需求较小,根据中汽协数据,2020年燃料电池汽车产量仅1199辆,尚未能达到规模效应大幅摊薄成本的程度。根据百人会氢能中心预计,随着燃料电池规模化,上游原材料降本潜力可达70%以上。国产化方面,2017年燃料电池系统国产化率约30%,仅掌握系统集成、双极板和DCDC等技术,其余主要依赖进口,从而导致电堆成本较高。近年来,在国家一系列重大项目的支持下,燃料电池技术国产化取得了一定进展,已初步掌握了电堆与关键材料、动力系统与核心部件、整车集成等核心技术,膜电极、质子交换膜等已具备国产化能力,部分关键技术实验室水平已接近国际先进水平。2020年国产化率已达到60~70%。截至2020年,根据国鸿氢能和雄韬股份等公司新品发布会上的报价,国产电堆最低报价已下探至2000元/kW,对应燃料电池系统最低价格达到6000元/kW。国产电堆的规模化效应逐步释放,将有效降低燃料电池价格,促进燃料电池商用车与乘用车的推广。

电堆成本占燃料电池系统总成本约60%

预计未来5-10年燃料电池系统可降至1000元/kW

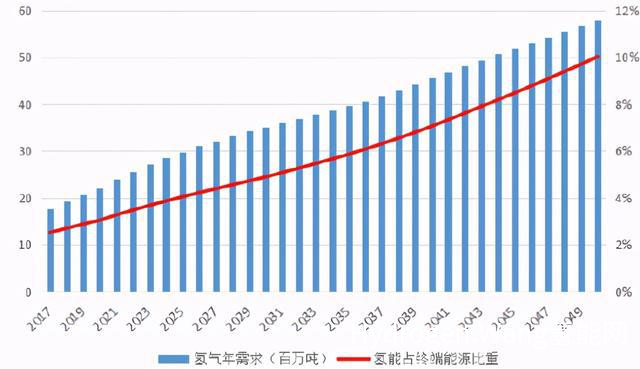

5、未来氢能需求分析

氢能的下游利用途径多种多样,主要包括交通运输领域以及冶金、化工等工业领域。其中交通领域是氢能消费的重要突破口,燃料电池车的发展前景较大,根据中国氢能联盟预测,到2050年中国氢气需求量将接近6000万吨,其中交通运输领域用氢可达2458万吨,占比约40%;工业领域,化工行业是当前主要用氢场景,而钢铁冶金行业或将贡献氢能消费增量,预计到2050年钢铁、化工领域氢能消费总量可超过1.6亿吨标准煤。

预计到2050年中国氢气需求量将接近6000万吨

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复