摘要:

将绿氢的生产成本降至每公斤15元以内,成为决定其能否实现商业化普及应用的关键点。绿电制氢产业尚处起步阶段,政策引导和市场需求都需进一步加强,才能真正走向碳中和的星辰大海。

撰文 | Linxi

编辑 | Tang

→这是《环球零碳》的第1159篇原创

2023年,我国因无法完全消纳而被迫放弃的风电和光电总量超过了350亿千瓦时,这一数字相当于三峡水电站四个月的发电量。加上水电等其他弃电量,直观说明了我国绿电消纳问题的严峻性。

今年3月,国家发改委发布《全额保障性收购可再生能源电量监管办法》,风电光伏95%的“消纳红线”要放开,这意味着将有更多的风光发电需要自身寻找消纳途径。

为解决这一问题,政府与市场就可能的多种技术路径进行了探讨,其中,氢能作为一种具备长期储能特性的能源载体,因潜在的内在价值成为可能的选择之一。

7月15日,国家发改委印发《煤电低碳化改造建设行动方案(2024—2027年)》通知,要求利用风电、太阳能发电等可再生能源富余电力,通过电解水制绿氢并合成绿氨,实施燃煤机组掺烧绿氨发电,替代部分燃煤,按照这个计划,改造完的煤电发电厂至少要掺进去10%的绿氨,二氧化碳排放量有望减少50%。

这一政策从深层次理解,是我国破解可再生能源发电消纳问题的对策之一。

01

绿氢产能快速释放:解锁可再生能源消纳新纪元

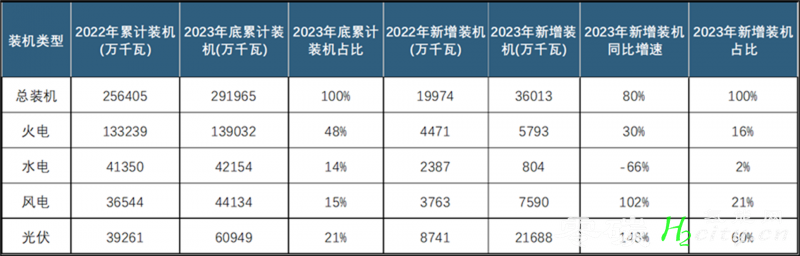

国家能源局2023年度发布的数据显示,我国可再生能源领域,尤其是风电和光伏产业,呈现出迅猛发展的势头。2023年,全国风电和光伏新增装机容量共计292.78 GW,相比上一年度激增134%,远超国家能源局年初定下的160GW目标。

图说:2022-2023年我国电力工业情况统计

图说:2022-2023年我国电力工业情况统计

来源:国家能源局

随着风电和光伏装机容量的迅速膨胀,绿电并网与消纳问题也随之凸显。

根据国际能源署的预估,约有10%的可再生能源整合需求将依赖于长期储能解决方案来满足,到2060年,我国有1.5万亿千瓦时的电能需要由氢来储存。2022年3月,国家发改委、国家能源局发布《氢能产业发展中长期规划(2021—2035年)》(以下简称《规划》),明确了氢能是未来我国能源体系重要组成部分的战略定位,其中特别强调了可再生能源制氢作为推动绿色低碳转型的关键角色。

有了政策的支持,2023年,我国新增绿氢项目快速增长,大型绿氢示范项目纷纷建成投产。

进入2024年,这一增长没有放缓的势头。高工产业研究院(GGII)的数据显示,截至2024年6月,国内电解水制氢示范项目在建及规划总装机75GW,绿氢项目占比达99%,在建及规划绿氢项目超74GW(相当于555万吨产能)。其中,2024年规划建成的绿氢项目高达2.6GW,预计产氢量超过100万吨。

根据《氢能产业发展中长期规划(2021—2035年)》设定的目标,到2025年,我国通过可再生能源制氢的年产量为10万-20万吨。

也就是说,仅仅一年左右的时间,全国实际的绿氢项目进展就已经超过了规划原定的中期目标。

02

绿氢设备制造率先步入激烈竞争的“红海”

而随着绿氢项目的超预期落地,国内绿氢项目核心装备电解槽的竞争已开始呈现“内卷”特征。绿电制氢的“蓝海”还未实现,上游设备制造领域却率先步入激烈竞争的“红海”,这一现状让不少业内的市场人士感到些许无奈。

2023年,我国电解槽招标容量在1-1.2GW左右,但市场上的供给能力达到20GW,供需相差10倍。

2024年,电解槽企业“内卷”进一步加剧。一是厂商追求更高的产量,单台电解槽产氢量能已从两三年前的500标方翻了两三倍,1000标方和1500标方量级的碱性电解槽成为市场主流产品,甚至已有电解槽制造商开始批量生产2000标方的碱性电解槽。

二是电解槽行业的新晋参与者仍绵延不绝。2024年上半年,许多跨行业巨头纷纷宣布进军电解槽市场,其中包括博世、西部材料、3M、嘉化能源、科隆股份、比亚迪、丰田等知名企业。

众多参与者的涌入,使国内电解槽行业产能从 “供不应求”快速进入阶段性“过剩”。

面对超过十倍的电解槽产能过剩,过度竞争压力之下,2024年上半年,国内的电解槽设备制造商明显加快了探索海外市场的步伐。

产能出海确实在一定程度上有助于缓解国内市场的竞争压力,但依据《氢能产业发展中长期规划(2021—2035年)》中提出的,2030年,实现可再生能源制氢实现广泛应用以及2035年在终端能源消费中的比重明显提升的目标,我国的绿电制氢明显还有很长的路要走。

03

打通堵点:绿电制氢产业形成规模化的关键

尽管我国在绿氢产业道路上步伐不断加速,政策与市场的投入显示出国家层面对氢能产业的高度重视与期待,但客观来讲,目前的绿电制氢行业仍处在成长的初级阶段,距离实现真正的规模化仍面临一系列挑战。

1、成本控制:绿氢经济的基石

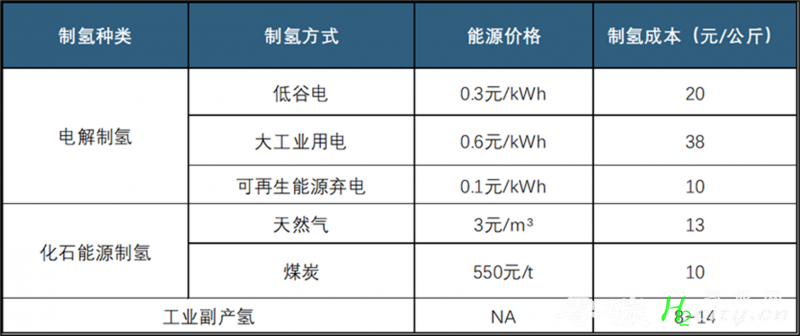

从经济性上看,传统的化工能源制氢方法,如天然气重整和煤炭气化,所产出的蓝氢和灰氢成本大致在每公斤15元左右,相比之下,采用可再生能源电解水制得的绿氢成本约为其两倍。因此,能否将绿氢的生产成本降至每公斤15元以内,成为决定其能否实现商业化普及应用的关键点。

绿电制氢的主要成本在于电价,随着可再生能源发电价格的下降,电解水制氢的成本也相应发生变化。当可再生能源发电价格为0.15元/千瓦时,氢气的生产成本为1.67元/立方米,相当于18.70元/公斤;而可再生能源发电价格降至0.1元/千瓦时,氢气成本则为1.42元/立方米,换算后约为15.90元/公斤,这时绿氢的生产成本将与灰氢基本持平,具备了大规模应用的经济性。

图说:不同制氢方式的成本比较

图说:不同制氢方式的成本比较

来源:《我国氢能发展现状与前景展望》

2、设备国产化程度需进一步提升

虽然近年来随着光伏技术的进步和规模效应,光电转化效率逐年提升,但关键材料和设备的国产化程度有待提高,这导致了成本的居高不下。例如,我国在碱性电解槽的本土化生产上取得了显著进展,这类设备的市场价位通常落在2000至3000元每千瓦。此外,国内PEM电解槽的单体装置最大产氢量大致维持在200标准立方米每小时,并且缺乏大规模商业应用的实例。反观碱性电解槽,单体产能已经突破至1000标准立方米每小时,且在国内已有多个兆瓦级别的实际应用案例。规模化应用带来的经济效益使得碱性电解槽在设备摊销、场地成本以及日常维护上,相较于PEM电解槽拥有更为显著的成本优势。国内已有兆瓦级制氢应用,规模化应用使得碱性电解在设备折旧、土地折旧及运维成本上都远低于PEM电解。

图说:光伏发电制氢的投资及产氢成本分析

图说:光伏发电制氢的投资及产氢成本分析

来源:《可再生能源制氢技术经济性探讨及成本分析》

3、稳定输出的瓶颈

此外,在储存和运输环节也存在一些难点。氢气的储存需要高压、低温等特殊条件,这增加了成本和安全风险。当前,氢气运输普遍依赖于长管拖车,这类车辆在运输氢气时通常维持在一个特定的压力水平,将1千克的氢气从环境压力压缩至20兆帕(相当于200倍标准大气压)能耗约为2千瓦时。

氢气的物理特性决定了其储运的复杂性,无论是高压气态储运还是低温液态储运,都涉及到高昂的设备投资、运行和维护费用。当前,加氢站向车辆提供的氢气价格在每公斤30到80元之间,这一价格区间不仅远高于汽油、柴油等传统燃料,也高于其他替代能源如电动车的充电成本,导致其经济性上相对缺乏吸引力。

4、政策与市场环境的不足

目前,发达国家对清洁能源的支持力度较大,光伏制氢领域的政策与补贴体系较为健全。在国内,尽管政府对清洁能源的重视程度持续提升,但对光伏制氢的专项政策与补贴机制仍有待完善。此外,国内市场对氢能源的需求尚未充分激活,产业链建设尚处起步阶段,无论是政策引导还是市场需求方面都须进一步加强。

04

结语

从理论上来说,绿电制氢不仅可以平抑绿电的波动性,在电力需求高峰时段通过释放氢气重新转化为电能,起到对电网“削峰填谷”的作用,从而减轻可再生能源并网对电网造成的瞬时负荷冲击,提升电网的稳定性和可靠性。同时,还能够增加可再生能源的附加值,使绿电得以进行深度加工和利用,从而提高整个产业链的经济效益。

长远来看,绿电制氢在解锁可再生能源消纳难题方面确实展现了其广阔的发展前景和潜在的环境效益。然而,正如任何新兴行业一样,在迈向成熟的过程中必然会遇到一些挑战,这些问题需要行业参与者、政策制定者和科研机构共同努力才能迎刃而解。只有克服这些痛点与难点,我国的绿电制氢产业才能真正成为可再生能源消纳的重要组成部分,走向“碳中和”的星辰大海。

作者简介:国研网宏观经济研究员,研究领域宏观经济、经济改革、区域经济、绿色经济,主要从事宏观经济月度、季度研究报告撰写及相关研究工作。作者还是“青年智库”主要发起人。

-------

参考资料:

[1]刘坚、钟财富:《我国氢能发展现状与前景展望》

[2]宋东新 王世乐 苗剑 向波 :《可再生能源制氢技术经济性探讨及成本分析》

[3]国联证券:《氢能源行业研究:电氢替代迈入进行时》

[4]胡一鸣、梁云凤:《光合制氢与电解制氢比较研究》

[5]高工氢电:《制氢一体化解决方案“大有可为”》

[6]邵乐、张益、唐燕飞、杨鹏、王宇欢、王辉:《煤制氢、天然气制氢及绿电制氢经济性分析》

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复